Billån från SEB

SEB erbjuder “billån” som ett privatlån utan säkerhet, vilket ger full frihet i bilköpet, oavsett om du köper nytt, begagnat eller privat. Villkoren är tydliga, räntan sätts individuellt och du slipper löpande månadsavgifter.

- Full frihet i bilköpet

- Mycket generösa öppettider i kundtjänst

- Inga löpande avgifter

Sänk din månadskostnad – jämför billån och få ett skräddarsytt erbjudande via Lendo, helt kostnadsfritt.

Typ av lån

Privatlån

Lånebelopp

20 000 – 350 000 kr

Löptid

2 – 10 år

Löpande avgifter

0 kr/mån

Med ett imponerande transparent lån från en stabil aktör som SEB, vilka du kan nå via telefon under många av dygnets timmar under såväl vardagar som helger, kan du mycket väl vända dig till dem för finansieringen av din bil. Det är ett privatlån utan säkerhet på 10 000 – 350 000 kr med en individuellt satt ränta på mellan 6,2 och 13,65 %. Här går vi igenom allt värt att veta om billån från SEB!

Fördelar

- Tydliga villkor utan frågetecken

SEB är ovanligt raka i sin kommunikation. Grundkrav på dig som låntagare, räntespann och processer presenteras utan fluff, vilket minskar risken för frågetecken eller överraskningar du helst hade varit utan både före och efter ansökan.

- Transparens kring slopat ränteavdrag

Till skillnad från vissa aktörer som gärna marknadsför privatlån som billån utan att lyfta skatteeffekterna, är SEB öppna med att ränteavdrag inte längre gäller nu när vi är inne i 2026. Det signalerar ansvarstagande och stärker förtroendet.

- Mycket generösa öppettider i kundtjänst

Telefontiderna hör till marknadens bästa. Även efter mars månads förändring från dygnet runt-support ligger SEB klart över snittet – särskilt med kvälls- och helgöppet.

- Pålitlig och etablerad storbank

Med rötter från 1800-talet och verksamhet i stora delar av Europa är SEB en aktör att räkna med i längden. För lån med flera års löptid är stabilitet ett tungt argument.

- Full frihet i bilköpet

Eftersom lånet saknar säkerhet finns inga krav på bilens ålder, drivmedel eller inköpskanal. Du kan köpa privat, begagnat eller nytt utan att banken lägger sig i.

- Inga löpande avgifter

Lånet kommer med en uppläggningsavgift i mellanskiktet (300 kr), men du slipper du månadsavgifter helt. Över tid kan det spara flera tusen kronor jämfört med banker som tar 30–40 kr i månaden.

- Stark digital bank + fysiska kontor

Appen och internetbanken fungerar väl och ger hög självständighet, samtidigt som möjligheten till personliga möten finns kvar, vilket är något många konkurrenter har fasat ut.

Nackdelar

- Relativt lågt maxbelopp

Tak på 350 000 kr räcker för stora delar av begagnatmarknaden, men är begränsande om du siktar på nyare elbilar eller större familjebilar. Flera konkurrenter erbjuder upp till 500 000 kr.

- Ingen chatt eller e-post

Att en bank av SEB:s storlek saknar moderna kontaktvägar känns förvånansvärt omodernt. Telefon eller kontor är enda vägen, vilket inte passar alla kunder.

- Mycket högt och strikt inkomstkrav

Minst 29 200 kr i månaden, alltså enbart 20 % lägre än Sveriges medianinkomst, är ett av privatlånemarknadens tuffaste krav. Tydligheten är visserligen hög, men modellen kan upplevas stelbent och lämnar lite utrymme för helhetsbedömning.

Lånevillkor och räntor

| Typ av lån | Privatlån |

| Säkerhet | Ingen |

| Kontantinsats | Inget krav |

| Lånebelopp | 20 000 – 350 000 kr |

| Löptid | 2 – 10 år |

| Nominell ränta | 6,20–13,65 %, individuell & rörlig |

| Effektiv ränta | Från 6,40 % |

| Kreditupplysning | UC |

SEB:s upplägg är egentligen klassiskt: du finansierar bilen via privatlån (blancolån), alltså utan pant i bilen. Det ger dig frihet i bilköpet, men du betalar också för friheten genom ett räntespann som är bredare än hos de mest prispressande aktörerna.

En av punkterna på vilken de skiljer sig från många andra liknande banker är att de inte profilerar privatlånet som ett billån, de nämner de inte ens. Det kan skapa viss förvirring hos människor som undrar över möjliga begränsningar i lånets användningsområden.

Lånebelopp

SEB erbjuder lån på 20 000–350 000 kr. Det räcker långt för en stor del av begagnatmarknaden, men om du siktar på en större familjebil eller mer åt lyxsegmentet är du rätt så begränsad av enbart 350 000 kr.

Säg såhär, är du en elbilsintresserad person räcker det högsta lånebeloppet faktiskt så långt som till en Tesla Model 3 på andrahandsmarknaden, medan du hade behövt vända dig till en annan aktör för en helt ny sådan. Exempelvis erbjuder såväl SBAB som Swedbank 500 000 kr.

Att det lägsta lånebeloppet är så pass lågt ändå är inte enbart av ondo, för samtidigt är det också en indirekt skyddsbarriär. Du kan inte lika lätt “råka” överbelåna dig för en bil som ändå tappar i värde.

Räntor

Räntan du kan få hos SEB avgörs individuellt, samtidigt som den är rörlig. Spannet ligger på mellan 6,20 och 13,65 %. Det placerar dem strax över många av konkurrenterna, som både har en lägre lägsta och lägre högsta ränta.

Ja, låt oss snabbt jämföra vi med andra liknande privatlån som ofta används som billån, där vi ser att enbart Danske Bank placerar sig högre än SEB.

Eftersom räntan sätts individuellt betyder det i praktiken att SEB passar bäst för dig som redan har stabil ekonomi, låg skuldsättning och “städad” UC. Då är chansen större att landa närmare 6,20 än 13,65.

Löptid

Med en löptid på 2–10 år får du en skjuts i att inte sitta med lånet allt för länge när bilen tappar i värde. Många banker lockar med längre löptider, vilket pressar ner månadskostnaden men ofta gör att bilens värde har sjunkit rejält långt innan lånet är slut. SEB:s max på 10 år minskar risken att du sitter med lån efter att bilen bytts ut, men kan också göra månadskostnaden högre för dig som har små marginaler i ekonomin.

Återbetalning

Helt i linje med konsumentlagar erbjuder SEB stor flexibilitet i återbetalningen. För det första är autogiro standard hos dem, vilket gör att du inte behöver klämma in ytterligare ett måste på din att göra-lista. Så länge du har pengar på kontot sköter alltså amorteringen sig själv.

Vill du bli skuldfri tidigare kan du när som helst lösa lånet till fullo i fördel. Likaså kan du göra större amorteringar än den ursprunliga planen. Det är bara att du ringer till dem så löser de en plan.

Grundkrav

| Ålder | Minst 20 år |

| Inkomst | Minst 350 400 kr/år |

| Typ av inkomst | Fast inkomst |

| Folkbokföring | Sverige sedan tre år |

| Kronofogden | Skuldfri |

| Betalningsanmärkningar | Accepteras ej |

Här skiljer sig SEB tydligt från många andra banker. De är inte bara restriktiva, utan de är extremt precisa. På gott och ont.

Kreditvärde

SEB anger, som de flesta storbanker, ingen exakt lägsta kreditpoäng. Kreditprövningen görs via UC och baseras på helheten i din ekonomi: skulder, betalningshistorik, inkomst och stabilitet över tid.

Men i praktiken är ribban hög. Eftersom betalningsanmärkningar inte accepteras alls och kraven på inkomst och anställning är så pass strikta, filtreras låntagare med “svagare men rimligt” kreditvärde bort redan innan poängen ens blir avgörande.

Det innebär att SEB inte är en bank för låg- eller ens medelriskkunder. De riktar sig tydligt mot låntagare med ordnad ekonomi, låg risk och stabil livssituation.

Inkomstkrav

Här sticker SEB verkligen ut, kanske som ett av privatelånemarknadens tuffaste aktör.

- Minimiinkomst: 350 400 kr/år

- Exakt uttryckt: “fast inkomst på minst 29 200 kronor per månad”

- Typ av inkomst: fast inkomst krävs

- Folkbokföring: Sverige sedan minst tre år

Detta är alltså ett av de högsta och mest detaljerade inkomstkraven på privatlånemarknaden, enbart 20 procent lägre än medianinkomsten i Sverige. De flesta banker nöjer sig med formuleringar som:

- “fast inkomst krävs”

- “tillräcklig inkomst”

- eller anger en ungefärlig nivå (t.ex. 20 000 eller 25 000 kr/mån)

SEB går längre – ner på hundralappen. Frågan är nu, är det positiv tydlighet eller negativ stelbenthet? Här går det att argumentera åt båda håll:

| Fördel: tydlighet | Nackdel: begränsad helhetssyn |

|---|---|

| Du vet exakt var gränsen går innan du ansöker Du slipper “chansa” och bränna en UC i onödan Transparensen är hög för att vara på lånemarknaden | 29 100 kr/mån? Avslag. 29 200 kr/mån? Välkommen in. Det lämnar väldigt lite utrymme för helhetsbedömning. En person med: – lägre inkomst men mycket låg boendekostnad – hög förmögenhet – medlåntagare i praktiken (men inte formellt)… riskerar att sorteras bort trots god återbetalningsförmåga. |

I jämförelse:

- SBAB har lägre inkomstkrav (225 000 kr/år) och pratar mer om återbetalningsförmåga än exakt nivå

- Nordea och Danske Bank anger ofta inga exakta siffror alls, utan gör individuell bedömning

SEB:s modell är alltså exceptionellt tydlig men också exceptionellt rigid.

Krav på bilen

Eftersom SEB:s billån är ett privatlån utan säkerhet, finns inga krav på bilen:

- ingen åldersgräns

- ingen skillnad mellan ny och begagnad

- ingen preferens för el vs fossilt

- inget krav på bilhandlare

Alla krav åläggs dig som låntagare, inte objektet. Det ger full frihet i bilköpet, men kombinerat med de hårda kraven på personen som köper bilen, snarare än bilen som köps, blir målgruppen smal.

Avgifter

| Uppläggningsavgift | 300 kr |

| Administrationsavgift | 0 kr |

SEB tar ut en uppläggningsavgift på cirka 300 kr för privatlånet. Det placerar dem i mellansegmentet.

- Det är inte gratis som hos SBAB eller ICA Banken, där uppläggningsavgiften är 0 kr.

- Men det är samtidigt långt ifrån maxat som hos aktörer i det övre spannet, exempelvis Resurs Bank på 499 kr eller Nordea på 525 kr.

300 kr är förvisso en avgift, men det inte förändrar kalkylen dramatiskt på ett lån i spannet 100 000–350 000 kr.

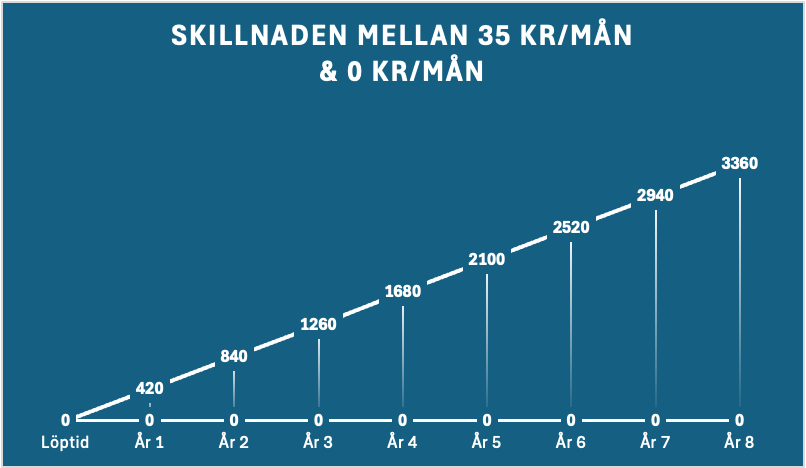

En sak som däremot lätt glöms bort – men som förtjänar att lyftas – är att SEB inte har några löpande månadsavgifter kopplade till lånet. Det här är en underskattad förmån som gör verklig skillnad över tid.

Låt oss ta ett konkret exempel. Många banker och finansbolag tar 30–40 kr i månaden i avi- eller administrationsavgift. På ett lån med 8 års löptid (72 månader) och 35 kronor i månaden innebär det 3 360 kr. Det är alltså flera tusen kronor som försvinner – utan att minska skulden med en enda krona.

Hos SEB är å andra den löpande kostnaden 0 kr, vilket betyder att:

- varje krona du betalar (utöver räntan) faktiskt går till amortering

- den effektiva räntan hålls nere utan “avgiftsläckage”

- totalkostnaden blir mer förutsägbar och lättare att räkna på

I jämförelse med aktörer som lockar med okej ränta men sedan tar betalt varje månad, blir SEB:s avgiftsmodell långsiktigt fin. Det är inget som de skriker om i marknadsföringen – men i kalkylen är det tydligt.

Förskottsbetalning

Som vi varit inne på, precis som svensk konsumentkreditlag föreskriver tillåter SEB:

- extraamortering

- förtidslösen

utan särskilda straffavgifter. Det här är i praktiken standard bland seriösa banker, men ändå viktigt att lyfta. Du kan alltså betala av lånet snabbare om ekonomin tillåter – och därmed minska räntekostnaden – utan att SEB lägger hinder i vägen.

| Missad betalning? | |

|---|---|

| Förseningsavgift | 0 kr |

| Påminnelseavgift | 60 kr |

| Upplägg av betalningsplan | 0 kr |

| Dröjsmålsränta | Referensränta + 20 procentenheter |

| Inkassoavgift | 180 kr |

Om en betalning skulle missas tillkommer avgifter som även de ligger helt i linje med branschpraxis: Här finns inget som sticker ut vare sig positivt eller negativt. Det är tydligt reglerat, förutsägbart och lätt att undvika genom autogiro och god framförhållning.

Kundtjänst och support

| Telefonsupportens öppettider | Vardagar: 8.00 – 20.00Helgdagar: 10.00 – 18.00 (24/7 fram till 2 mars 2026) |

| Chattens öppettider | Ingen mail eller chatt |

| – | |

| Telefon | 0771-365 365 |

När det gäller kundtjänst är SEB ett tydligt exempel på hur högt och lågt kan samexistera i samma organisation.

I skrivande stund erbjuds nämligen telefonsupport dygnet runt, alla dagar i veckan. Det är exceptionellt, inte bara i bankvärlden utan i “servicesverige” i stort. För kunder som jobbar obekväma tider, reser mycket eller helt enkelt vill ringa när det passar dem är detta ett enormt plus.

Från den 2 mars justeras dock öppettiderna till mer “normala” nivåer. Det är ändå viktigt att sätta detta i perspektiv, för även efter ändringen ligger SEB:s telefontillgänglighet klart över marknadssnittet, och fortsatt långt bättre än många banker som stänger kl. 15–16 på vardagar och håller helt stängt på helger.

Kort sagt:

✔ tidigare – extremt generöst

✔ framöver – fortfarande riktigt imponerande

Det stora minuset är att de inte har någon chatt eller e-post. Där tappar SEB poäng. Trots sin storlek och digitala ambitioner erbjuder banken varken livechatt eller regelrätt e-postkontakt för kundserviceärenden. Allt styrs i praktiken till telefon eller fysiskt kontor.

Detta känns:

- omodernt

- otillgängligt för kunder som inte vill eller kan ringa

- särskilt märkligt i kontrast till deras i övrigt starka digitala infrastruktur

Kundnöjdhet

SEB:s kundnöjdhet är generellt god, men inte extremt imponerande. I större kundundersökningar som SKI placerar sig banken oftast i mitten till övre halvan bland storbankerna. Kunder uppskattar:

- stabilitet

- professionalism

- trygghet i processer

Samtidigt återkommer kritik kring:

- långa telefonköer vid hög belastning

- byråkratiskt bemötande i mer komplexa ärenden

- brist på smidiga kontaktvägar utanför telefon

Med ett lågt betyg på Trustpilot (1,2) är det sannolikt att de lever mycket på sin långa historia i Sverige.

Lånehantering

SEB:s app och internetbank fungerar genomgående mycket bra. Faktum är att de är pionjärer i det digitala banklandskapet. Vi ska strax berätta mer. Men först, detta kan du göra i appen:

- se aktuellt saldo och återstående skuld

- följa amorteringsplan och ränteutveckling

- göra extraamorteringar

- hantera betalningar och autogiro

Den digitala självständigheten är hög, vilket minskar behovet av att kontakta kundtjänst i vardagen. Detta är något som delvis kompenserar för avsaknaden av chatt och mail.

Vi hade dock önskat att det gick att ändra amorteringsplanen med ett klick i appen, utan att behöva kontakta kundtjänsten via telefon.

Till sista ska vi även nämna att till skillnad från många nischbanker, men även mer etablerade sådana som SBAB, har SEB fortfarande fysiska bankkontor. De upplevs generellt som professionella och välkomnande. För kunder som…

… vill prata ekonomi ansikte mot ansikte

… har mer komplexa frågor

… föredrar personlig rådgivning

… är detta fortfarande ett starkt kort, särskilt vid större beslut som lån.

Ansökningsprocess

För att kunna ansöka behöver du redan vara kund hos SEB och ha tillgång till internetbanken.

Ansökan är smidig, men mer omfattande än hos fullt digitala aktörer som SBAB eller Santander. Att du i princip när som helst kan ringa SEB via deras otroligt tillgängliga kundtjänst är positivt.

| 1. Hela processen inleds genom att du loggar in och gör ansökan digitalt. I ansökan fyller du i relativt detaljerade uppgifter om din ekonomi, bland annat: – dina inkomster och befintliga skulder – din anställning, inklusive arbetsgivare och startdatum – boendekostnader – andra återkommande utgifter ✔️Ansöker ni två tillsammans behöver motsvarande uppgifter lämnas även för medsökande. Det är alltså ingen snabb ansökan i tre klick, utan SEB vill ha ett ordentligt beslutsunderlag från dig från start. 2. När ansökan är inskickad gör banken sin kreditprövning. Du får besked via sms inom 48 timmar, och i praktiken ofta snabbare än så. Det är fullt godkänt, även om vissa nischbanker ger besked direkt på skärmen. Att man inte behöver logga in på sitt konto regelbundet för att kolla efter besked, utan får det direkt i mobilen, är ett stort plus. 3. Efter godkännande skickar SEB ett skuldebrev som du behöver skriva under och returnera. Att det krävs fysiskt inskickat brev är ett minus i dagens digitala värld. Vi hade önskat att allt går att signera med BankID. 4. När SEB har fått tillbaka det signerade skuldebrevet sker utbetalningen normalt inom 24 timmar på vardagar. Det är ett klart plus och gör att processen, trots ett extra steg, inte drar ut onödigt på tiden. |

Annat värt att veta

Flexibilitet

SEB:s billån, som de kallar för Enkla lånet, är både enkelt och krångligt. Du kan som sagt inte pausa amorteringar själv via snabbval i appen, utan att förändringar sker genom kontakt och dialog. Detta är något de uppmuntrar att du initierar så snabbt du “anar oråd” i din betalningsplan.

I praktiken innebär det att du kan:

- ändra betalningsdatum i samråd med banken

- göra extraamorteringar eller lösa lånet i förtid i linje med konsumentkreditlagen om du ringer dem

- ta kontakt vid tillfälliga ekonomiska problem för att diskutera lösningar

För många är dock denna mänskliga kontakt med en bankman en trygghet, särskilt när beloppen är större och löptiderna längre.

Låneskydd

SEB erbjuder låneskydd som tillval, vilket kan ge ekonomiskt skydd om du:

- blir sjuk eller råkar ut för olycksfall

- blir ofrivilligt arbetslös

- i vissa fall drabbas av dödsfall (skydd för efterlevande)

Låneskyddet kan täcka månadsbetalningar under en begränsad period och fungerar som en ekonomisk krockkudde. Det är inte gratis, till skillnad från exempelvis Santanders kampanjbaserade skydd, men för SEB:s målgrupp – kunder med hög inkomst och lång löptid – kan det vara ett rationellt tillval snarare än en säljprodukt.

Refinansiering

Refinansiering av ett befintligt privatlån hos SEB sker inte genom att banken automatiskt sänker din ränta eller omförhandlar ditt nuvarande lån om du ber om det. I stället behöver du ansöka om ett nytt lån – oftast i form av ett samlingslån – och använda det för att lösa det gamla.

SEB beskriver själva hur du kan samla lån och krediter i ett nytt lån med en gemensam ränta och återbetalningsplan, vilket i praktiken är en form av refinansiering. Banken anger också att privatlånet kan lösas i förtid utan extra kostnad, vilket gör det möjligt att ersätta lånet med ett mer förmånligt alternativ om din ekonomi har förbättrats eller om du hittar bättre villkor.

Det är dock viktigt att förstå att refinansiering alltid kräver en ny kreditprövning, precis som vid en vanlig låneansökan. Det finns alltså ingen “omförhandlingsknapp” i internetbanken där räntan justeras direkt. Detta är samtidigt standard på den svenska lånemarknaden och inget som särskiljer SEB negativt, utan många storbanker arbetar på samma sätt.

Pionjär inom hållbarhet

Detta har i dagens läge egentligen inget med billånet att göra, men kan ge indikationer på möjliga nästa steg för deras låneerbjudanden.

Såhär, 2008 tog SEB ett historiskt kliv inom hållbar finans genom att, i samarbete med Världsbanken, lansera världens första gröna obligation. Initiativet riktade kapital till klimatrelaterade projekt i utvecklingsländer med målet att minska koldioxidutsläpp och driva hållbar utveckling.

Såhär 18 år senare kan det vara dags att ge bättre villkor för gröna billån om de vill fortsätta vara en aktiv möjliggörare av omställningen till en mer hållbar global ekonomi.

Pionjär inom digitalisering

År 1996 var SEB tidigt ute i den digitala utvecklingen och blev en av de första bankerna i världen att erbjuda hela sitt tjänsteutbud online för privatkunder. Intresset kom direkt, för redan efter några veckor hade 40 000 kunder anslutit sig till internetbanken.

Vi ser gärna att den digitala utvecklingen från dem fortsätter genom att möjliggöra för exempelvis låneändringar i appen, snarare än att behöva ringa dem.

SEB – rykte och pålitlighet

| Grundat | 1856 |

| Moderbolag | Stockholms Enskilda Bank |

| Verksamt i | 20 länder utöver Sverige |

| Produkter | Lån, kreditkort, försäkringar, sparkonton, privat- och företagslösningar |

SEB är en av Nordens äldsta banker, då den grundades redan på 1800-talet. Därefter har den vuxit till att bli en av de största och mest etablerade bankerna i Norden, med stark närvaro över Europa. Detta innebär:

✔ SEB är mycket väl ansedd i branschen

✔ De är ett namn som de flesta svenskar känner igen och litar på

✔ Banken har lång erfarenhet av både privat- och företagskunder

Denna stabilitet signalerar att SEB fortfarande finns kvar och följer överenskomna villkor om 10–20 år, vilket är viktigt när vi talar om lån med långa löptider.

I breda kundundersökningar (t.ex. Svenskt Kvalitetsindex – SKI) placerar sig SEB ofta i den övre halvan bland storbankerna vad gäller förtroende och helhetsupplevelse hos kunderna. Det betyder inte att alla älskar SEB – storbanker åker på kritik från både kunder och media – men som långivare är SEB ett säkert val för dig som prioriterar stabilitet och trovärdighet framför snabba flashiga erbjudanden.

Transparens

Villkoren kommuniceras på ett tydligt sätt och vi blir inte runtskickade bland massor med olika sidor för att hitta information. De är även transparenta med att deras privatlån inte längre kvalificerar sig för räntevadrag, i linje med den nya lagstiftningen år 2026.

Reglering

Föga förvånande är SEB, precis som andra storbanker med svensk verksamhet, fullt reglerad under Finansinspektionen och omfattas av:

✔ svensk konsumentkreditlag

✔ EU:s bank- och kapitalkravsregelverk

✔ kapitaltäcknings- och riskkontrollregler

✔ konsumentskydds- och informationsskyldigheter

Det betyder att SEB måste följa samma strikta regler som andra stora banker i Sverige och EU, vilket ger dig som kund högt konsumentskydd. Bland annat innebär det att:

- villkor måste vara transparenta och använda sakligt språk

- kreditprövningar måste ske ansvarsfullt och med rättvisa kriterier

- banken måste ge förhandsinformation om effektiva räntor och avgifter

Medan flera andra banker skarvar lite här och där följer SEB verkligen detta. Så, det finns inget att anmärka på ur regulatorisk synvinkel, utan SEB är en bank som står strikt tillsyn – inte bara i teorin, utan även i praktiken.

Avslutande tankar

Avslutningsvis erbjuder SEB ett stabilt och transparent privatlån för bilköp, tydligt riktat till låntagare med stark ekonomi. Det är ett tryggt val från en av Nordens mest etablerade banker, även om de höga kraven gör att det inte passar alla.